賃貸収入物件の購入は、住宅ローンの利用が前提になります。

しかし、住宅ローンがいくらまで借りられて月々返済の目安はどのようになるのか。

そもそも、賃貸収入物件でする住宅ローンがよくわからない!そう考えている人も多いのではないでしょうか。

賃貸収入物件の賃貸マイホームの住宅ローンのメリット・デメリットについてもお話ししたいと思います。

「住宅ローンは自宅購入時にしか使えないのでは?」と考えている人がいるかもしれませんが、実はそうとは限らないのです。

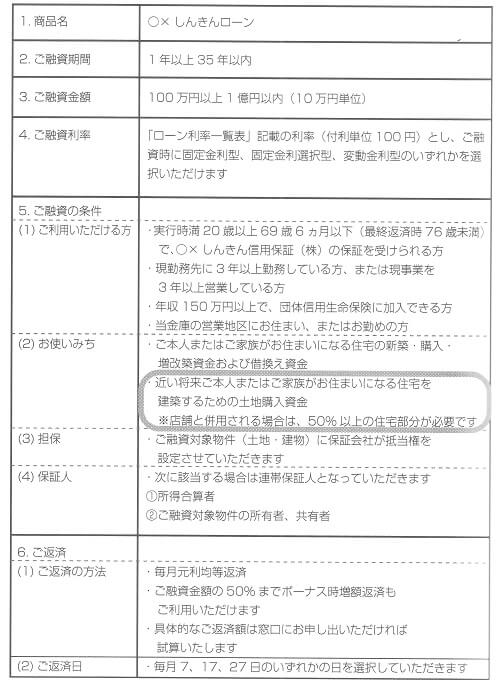

ある信金金庫のホームページに掲載されている住宅ローンの商品説明です。

こちらを見ると「ご融資の条件」の「使いみち」のところに、「※店舗と併用される場合は、50%以上の住宅部分が必要です」とあります。

つまり、半分が自宅だったらOKなんです。

理髪店でもカフェでもフラワーショップでも何でもいいのですが、自営業をされている方が、1階部分を店舗にして、2階に住むということはよくあるスタイルです。

そういった店舗付きの住宅を建てたいという方にも、金融機関は住宅ローンで融資してくれます。

しかも、自宅部分だけでなく、店鑢部分も含めた建物全体に住宅ローンの対象と考えてもらえます。

これは「店舗」に限ったことではなく、

「事務所」でも「診療所」でも「作業所」でも問題はありません。

また、業種も限定されていません。

不動産賃貸業も一つの業種と考えることができるので、賃貸部分が50%までであれば、住宅ローンの利用条件に当てはまるのです。

どの金融機関が取り扱う住宅ローン商品でも、だいたい同じように設定されています。

1階を賃貸部分にして2階を自宅にするとか、建物をタテに分割して、片方を自宅にしてもう片方を賃貸にするとか、形状は何でも構いません。総床面積の半分以上が自宅スペースであればクリアできます。

「この仕組みを利用しない手はない!」というのが収益マイホームのコンセプトでもあるわけです。

ここでちょっと注意しなければならないのが、金融機関の融資担当者でも、意外にこの事実を知らない人が多いということです。

住居と賃貸の併用というスタイルで住宅ローンを利用しようという人が、あまり多くはないからでしょう。

住宅ローンの相談に行って、収益マイホームのプランを説明しても、「そんなの無理です」と言われてしまうことはありますが、簡単にあきらめるのではなく、規定ではどうなっているのか、もう一度調べてもらうよう促すことをお勧めします。

金融機関によっては「使いみち」のところに「賃貸住宅併用住宅を含む」としっかりと記載されている場合もあります。

[adsense]

住宅ローンの特徴および審査基準

マイホームを購入する際にほとんどの人が利用する住宅ローン。

自動車ローンやフリーローンなどと比べて、さまざまな点で有利なローン商品です。

大まかには次のような特徴があります。

住宅ローンの特徴

・審査のハードルが低い

・返済期間が長い

・金利の選択肢が多い

・購入金額以上のローン(オーバーローン)も可能

もし、投資用にアパードなどを購入しようとした場合、

「アパートローン」など、不動産投資用ローンを利用することになります。

不動産投資用ローンの審査は、住宅ローンに比べて厳しいのが普通です。

購入しようとしている物件の盤保価値や収益力をきっちりと評価されます。

また、本人の返済能力の審査も厳しく行われます。

しかも不動産投資用ローンの場合、原則として、購入する物件からの家賃収入を返済減費として計算することはできません。

前年までの年収のみで審査されてしまうわけです。

審査基準が厳しいので、借り入れ可能額や返済期間もだいぶ不利なものになってしまいます。

銀行だって、「不動産投資」という一つの「事業」に対してお金を貸すわけですから、その事業がちゃんと成り立つかどうかを見極めなければなりません。

審査が厳しくなるのも仕方がありません。

マンション経営・投資についてはこちらの記事も参考にしてみてください。

参考:マンション経営の知識と運用!不動産で利益を出す方法と見分け方

参考:マンション投資で成功するための知識!不動産のオーナーで収入を得る方法

一方、あらゆる点で

「ハードルが低い」のが住宅ローン。

「マイホーム」という本来は全く収益を生まないものに対して貸すローン商品ですので、極端な話、買おうとしている物件の担保価値はほとんど関係ありません。

重要なのは借りる人の属性。

その人がどんな職業に就いていて、どれくらいの収入があるのか。

金融機関が見ているのはそれだけといっても過言ではありません。

返済期間に関しては、最長35年までと期間が長いのが住宅ローンの特徴です。

不動産投資用ローンだと、せいぜい25年が最長です。

(まー時代により変わることはありますが・・・)

金利に関しても、

「変動金利」

「固定期間選択型」

「長期固定金利」

という複数のタイプのものから選ぶことができます。

現在のような金利上昇局面では、長期固定金利はかなり有利な一面があります。

また、住宅ローンは、購入金額以上のローン、いわゆるオーバーローンをすることが可能です。

オーバーローンとは、

借入金の残高が担保(この場合は不動産)の時価を上回っている状態のこと。

例えば住宅ローン残高が3000万円あるのに、住宅の時価が2500万円しかないという状態のことを指します。

オーバーローン状態では、土地と建物を売却しても借金だけが残ってしまいます。

住宅購入時にオーバーローン状態になることは珍しくありません。

不動産投資用ローンだと、

せいぜい購入価格の80%くらいまでが融資限度額になりますが、

住宅ローンの場合、

100%か、時には110~120%まで融資してくれる場合があります。

では、具体的に審査を通るポイントとは何でしょうか?

[adsense]

住宅ローン審査のポイント

・勤続年数が1年以上

・返済比率が年収30%以内

一つめは、勤続年数が1年以上であること。

サラリーマンのように定期収入がある職業で、最低でも1年以上勤めていることが基準になります。

転職して半年しかたっていない人はもう少し待つ必要がありますし、フリーターや人は、就職して1年がんばることが必要です。

住宅ローンの審査をパスしてお金を借りることができたら、すぐに転職したって構いません。

難続年数の基準に関しては金融機関によって多少の差があるので、パンフレットなどで確認することが必要です。

なかには勤続年数の条件がゆるいローン商品が用意されている場合もありますが、その代わり年収や返済比率などの基準が厳しく設定されているようです。

二つめのポイントである「返済比率が年収の30%以内」とは、

年収の30%までならローンの返済に充ててもいい、ということです。

これも金融機関によって多少の差はあり、年収によって比率が変化する場合もありますが、基本的には同程度です。

この基準をもとに、どれくらいまでお金を借りられるかを計算します。

詳しくは次で説明します。

[adsense]

どのくらいのローンが組める?

住宅ローンを借りる時に気になるのは、「いくらまで借りられるか」ということでしょう。

先程お話ししたように、おおむねどの金融機関も「返済比率は年収の30%以内」を基準的な標準としています。

この30%にあたる部分を12で割ったものが月々の返済限度額になります。

500万円×30%=150万円(年間の返済額)

150万円÷12カ月=12.5万円(月々の返済額)

年収500万円の人が、自分では「月々15万円返済できる」と思っていても、金融機関は月々12.5万までしか返済額として認めてくれないということになります。

借りられる金額と返せる金額は違うのです。

返済額を年収の30%以内に収めることを念頭に資金計画を立てる必要があります

ではこの場合、どのくらいの資金を借りられるのでしょうか。

例えば、4000万円の物件を35年返済で購入するとします。

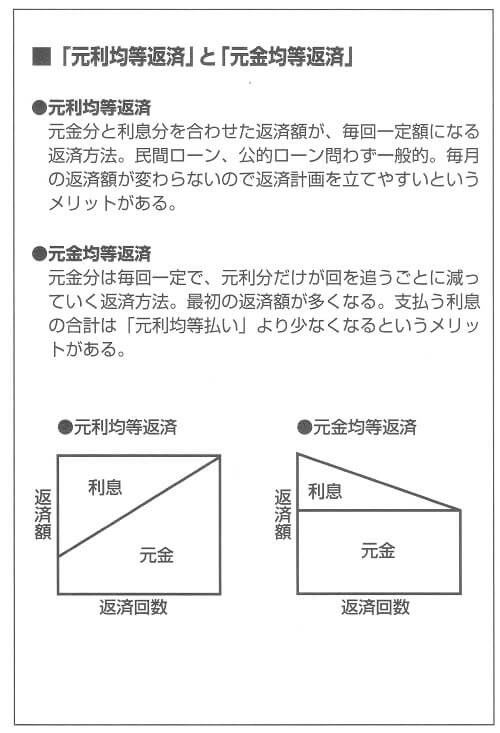

それを1.5%の金利で借りて「元利均等返済」という返済方法で返済することにすると、毎月の返済額は12.3万円になります。

月々の返済限度額である12.5万円に収まっていますね。

ざっくりと考えて、

年収500万円の人でしたら、4000万円程度が住宅ローンで借りられる目安となります。

ちなみに夫婦共働きの場合は、二人の年収を合算して考えることができます。

ここで注意しなければならないのは、

自動車ローンや学費ローン、カードローンなど他のローンを組んでいる場合、

それらのローン残高を住宅ローンの借り入れ限度額から差し引いて計算しなければならないという点です。

例えば年収から計算して4000万円借りられる人で、他のローンの借金が1000万円ある場合、その分を差し引いて、借りられる総額は3000万円と考える必要があります。

ローンの種類によっては住宅ローンより金利が割高なものもありますので、その場合はさらに差し引いて計算しなければなりません。

金融機関では顧客のローンなどの情報をデータベースとして共有しており、「借金はない」とウソをついてもすぐにバレてしまうのでご注意ください・・・。

すでに不動産投資を始めていて、不動産投資用ローンを組んでいる人も同様に、不動産投資用ローンの残高を住宅ローンの借り入れ限度額から差し引いて考えなければなりません。

そのため、アパートローンなどでかなりの額を借りている人は、住宅ローンを重ねて借りるのは難しくなります。

ただし、不動産投資によって現在家賃収入が得られている場合、その家賃収入をある一定の割合で年収に加算することができます。

どのくらいの比率で加算できるのかは金融機関によって異なりますので、複数の金融機関に相談してみる必要があるでしょう。

[adsense]

いくらまで借りられるか、シミュレーションしてみよう!

銀行などのホームページでは、複数の条件から住宅ローンのシミュレーションができる機能を提供しているところがあります。

こちらはフラット35のホームページ。

「借入希望額から返済額」「年収から借入希望額」など、数字を入れるだけで簡単に計算ができます。

[adsense]

住宅ローンとフラット35

一口に住宅ローンといってもさまざまな種類のものがあり、金利もいろいろです。

借りる額が大きいだけに、金利が低いほうが有利なのは言うまでもありません。

融資額、金利の種類、返済期間などの条件はそれぞれ少しずつ異なりますので、複数のローンを比較検討してみることが必要です。

住宅ローンを大きく分けると、公的融資と民間融資の2つがあります。

公的融資は、

公的機関がお金を貸してくれる住宅ローンで、財形住宅融資、自治体融資などがあります。

公的融資は長期固定金利のものが多く、現在のように今後の金利上昇が予測される局面では有利と考えられますが、価格や面積など購入する物件の条件が細かく決められているといった面もあります。

一方、

民間融資は、

都市銀行や地方銀行、信用金庫、信託銀行のほか、生命保険会社や農協、ノンバンクなど民間の金融機関が扱う住宅ローンです。

民間のローンのメリットは、対象となる物件についての条件や、年収や勤続年数などの人的条件があまり厳しくはないところにあります。

以前までは公的融資に比べて民間融資のほうが金利水準が高めというのが常識でしたが、最近では民間のローンでも魅力ある商品が多数登場しています。

また、民間の金融機関と住宅金融支援機構が提携して販売している住宅ローンもあります。

2003年に誕生した「フラット35」です。

「フラット35」は、

民間の金融機関の窓口で販売されている住宅ローン商品ですが、実際には住宅金融支援機構が民間からローン債権を買い取って、それを証券化して運営しているしくみです。

銀行・信金などの金融機関のほか、モーゲージバンクや保険会社など、300以上の機関でこの「フラット35」が取り扱われています。

これは、一つのメーカーが作った商品が全国の小売店やスーパーで販売されているのと同じような状況です。

そのため、中身は全く同じ商品でも貸出金利はそれぞれの金融機関が独自に設定しています。

フラット35には次のような特徴があります。

[adsense]

フラット35の特徴

・最長35年の長期固定金利

・融資額 100万円以上8000万円以下

・保証料0円、繰り上げ返済手数料0円

・独自の基準で住宅の質を確保

内容がわかりやすく長期固定金利などの有利な面が多いフラット35は、非常に人気の高い住宅ローンです。

住宅ローンを検討する際は、まずはフラット35の利用を検討するのが間違いない選択といえます。

収益マイホームの購入にももちろんフラット35は利用できます。

フラット35の利用条件の「融資対象となる住宅」のところには、「店舗や事務所と併用した住宅の場合、住宅部分の床面積が全体の2分の1以上あること」と記載されています。

自宅半分・賃貸半分の収益マイホームにもこれがきちんと当てはまるのです。

もちろん住宅部分だけでなく賃貸部分に対しても(つまり建物全体に)、フラット35の有利な条件が適用されます。

ただしフラット35の場合、

融資額の条件が「建設費または購入価額の90%以内」と決められています。

つまり、残り10%は自分で現金を用意しなければなりません。

でも心配はいりません。

その10%の部分については、金融機関から補充部分として融資をしてもらえばいいのです。

購入価額の90%をフラット35にして、残り10%部分はほかの住宅ローンで僣りる、といった組み合わせにすれば、頭金ゼロで収益マイホームを建てることができてしまいます。

収益マイホームでタダで自宅を得る方法についてはこちらの記事も参考にしてみてください。

コメント