まずは基礎知識!気になるお金のこと「住宅ローン」とは?

マイホームは人生の中でも大きな買い物です。

賢く計画をたてて、この機会に念願のマイホームを考えてみてください。

今回は、マイホームで後悔しない住宅ローンとは?諸費用と購入の5つのポイントについてお話しします。

[adsense2]

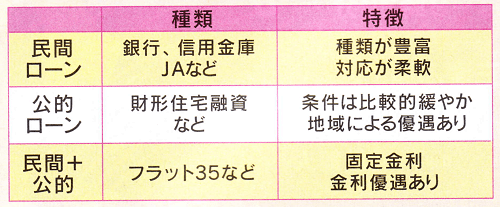

住宅ローンとは?どんな種類があるの

住宅ローンには銀行やJAなどの「民間ローン」

財形住宅融資などの「公的ローン」

そしてフラツト35に代表される「民間+公的ローン」の3つがあります。

それぞれに特徴があって、どれが含うかは自分たちの資金計画やライフスタイルによって変わってきます。

条件などを吟昧した上で、ぴったりのローンを選んでください。

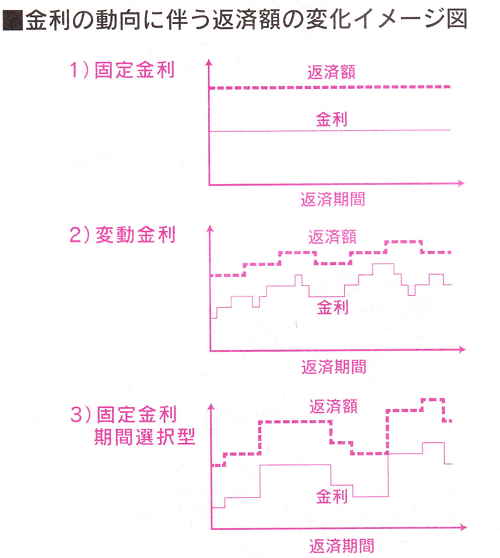

住宅ローンの固定金利と変動金利ってどちらが良い?

借り入れ時の金利が返済時まで続く「固定金利」

半年ごとに金利の見直しがある「変動金利」

一定期間ごとに金利の見直しがある「固定金利期間選択型」

の3つがあります。

長期固定の金利は短期や変動に比べ、金利は高めに設定されているが、金利が上昇した時も返済額は変わらないので安定した返済計画が立てられます。

現在は超低金利だが、いつまで続くかは誰にも分からないのも事実。

住宅ローンについてはこちらもご覧ください

長い目で見て、どの金利にするのか考えましょう。

[adsense]

住宅ローンの返済方法はどんなものがある?

ローンの返済には2種類あります。

元金分と利息分を合わせた返済額を毎回同じ額になるように調整して返済する「元利均等返済」。

常に一定額になるので返済計画は立てやすい反面、当初は利息部分の割合が高く、元金がなかなか減らない。

「元金均等返済」は、返済回数に応じて毎回の元金分を均等割りにし、残った元金の利息分と合わせて返済する方法。

当初の返済額はかなり多くなるが、徐々に少なくなりローン残高は着実に減る。

総返済額は「元利均等返済」よりも少ない。

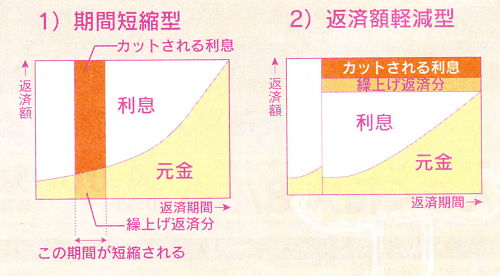

ローンの負担を軽くする方法

手元の資金に余裕ができた場合、元金の金額や一部を繰り上げて返済することが可能です。

元金が減り、利息負担を軽減できます。

繰り上げ返済には2種類あって、ひとつは毎回の返済額を変えずに返済期間を短くする「期間短縮型」。

もうひとつは、返済期間はそのままで毎回の返済額を減らす「返済額軽減型」。

早い時期に実行するほど、利息負担の軽減に効果的と言われています。

民間の金融機関の場合、繰り上げ返済には手数料(~ 2万円程度)がかかる場合がほとんどです。

[adsense2]

住宅ローン諸経費として申込に必要なお金

住宅ローンの申し込み時には、下記の項目が必要となります。

中でも保証料と火災保険料は大きな金額になってくるので、あらかじめ予算の中に組み込んでおこう。

保証料

住宅ローンを組む際の保証人となる保証会社に支払う金額です。

35年ローンの場合、100万円あたり2万円前後が相場です。

2,000万円の借り入れなら、70~80万円前後になるでしょう。

金利に上乗せという選択もできるが、月々の負担を考えると最初に一括で支払うのが一般的です。

[adsense]

事務手数料

文字通り銀行の手数料です。

銀行ごとにまちまちだが、3万円前後がだいたいの相場です。

印紙代

契約書の作成に必要です。

1,000万超~5,000万円以下の契約に対しては、2万円の印紙税が必要です。

火災保険料

15~ 30万円(10年契約の場合、一般の目安。保険内容により異なる)。

住宅ローンで加入をほぼ義務づけられる「火災保険」。

耐火性やローンの年数によって金額は大きく変わり、地震による大災は補償の対象外となります。

水害や地震の保険も加入すれば金額はさらにアップします。

団体信用生命保険料

住宅ロ―ンの借入者に万が一のことがあった場含に、残り金額を全額保証してくれる保険です。

大方の銀行が加入を義務付けており、商品の中に金額も含んでいるところがほとんどです。

[adsense2]

建築前の建物見物5つのポイント

依頼先を決めるためには、各会社が建てた建物を実際に見て、体感し、スタッフの話を聞くのが一番です。

構造や性能、素材や設備について説明を受け、デザインセンスを見極め、住み心地を体感するのはもちろん、家づくりに携わる人の「想い」を聞くことも大切です。

住宅会社や家の特徴をしっかりとチェクするためにも押さえておきたいポイントをご紹介します。

[adsense2]

建物を体感する

まずはその住まいを五感で感じてみよう。

自然素材を使用した家なら木の香りを感じ、住宅性能を重視した家なら、快適性や部屋ごとの温度差がないかを体感しよう。

デザインやセンスは自分達にピンとくるかどうか、間取りに違和感はないかなど、とにかく「感じる」ことが大切です。

施工力をチェックする

どんなに設計やデザインが素晴らしくても、工事をする職人さんの技術がなければいい家にはなりません。

部屋の四隅や継ぎ目、ドアの開閉、階段や玄関など、施工力が表れるポイントをおさえて、しっかりと確認してみよう。

スタッフと話をする

施工力やデザインカも大切だが、家づくりを成功させるカギはスタッフとも言える。

スタッフが建築の知識を持つプロかどうか、家づくりに情熱を持って取り組んでいるかどうか、信頼して任せられる人かどうか、話をして見極めていこう。

間取りや動線などを参考にする

間取りや動線などのアイデアを参考にしよう。

図面を眺めるだけでは分かりにくかった生活のしやすさなどを実際に体感することで確認したり、いいなと思うアイデアや設備、小物などがあれば自分達の理想の住いに取り入れてもいいし。

収納の使い勝ってや位置などもしっかりとチェックしてみよう。

トータルコスト(金額)を聞いてみる

実際に見た家がどのくらいで建つのか、できればスタッフにトータルコストを聞いてみよう。

自分たちの思い描く家を叶えるためにはどれくらいかかるのかを具体的に知つておくことは大切です。

ただし、家にかかるお金は、建築費用以外に地盤改良や上下水道整備費といった付帯工事費や諸費用が必要になります。

ここで聞かなければいけないのは、すべてを含めた「トータル」コストです。

コメント